http://www.radios.com.br/play/35309

http://www.radios.com.br/play/35309Estudo da datatech foi realizado a partir das informações da solução Renda+, que traz informações de comprometimento de renda e capacidade de pagamento do consumidor

O levantamento foi realizado a partir das soluções da datatech que trazem a renda, a capacidade de pagamento, a origem da fonte da renda do consumidor, ou seja, a categoria dessa fonte (assalariado, serviço público, trabalhador informal, etc) e o nível de comprometimento com despesas financeiras gerais, que não somente com dívidas, proporcionando uma visão ainda mais detalhada do perfil do consumidor.

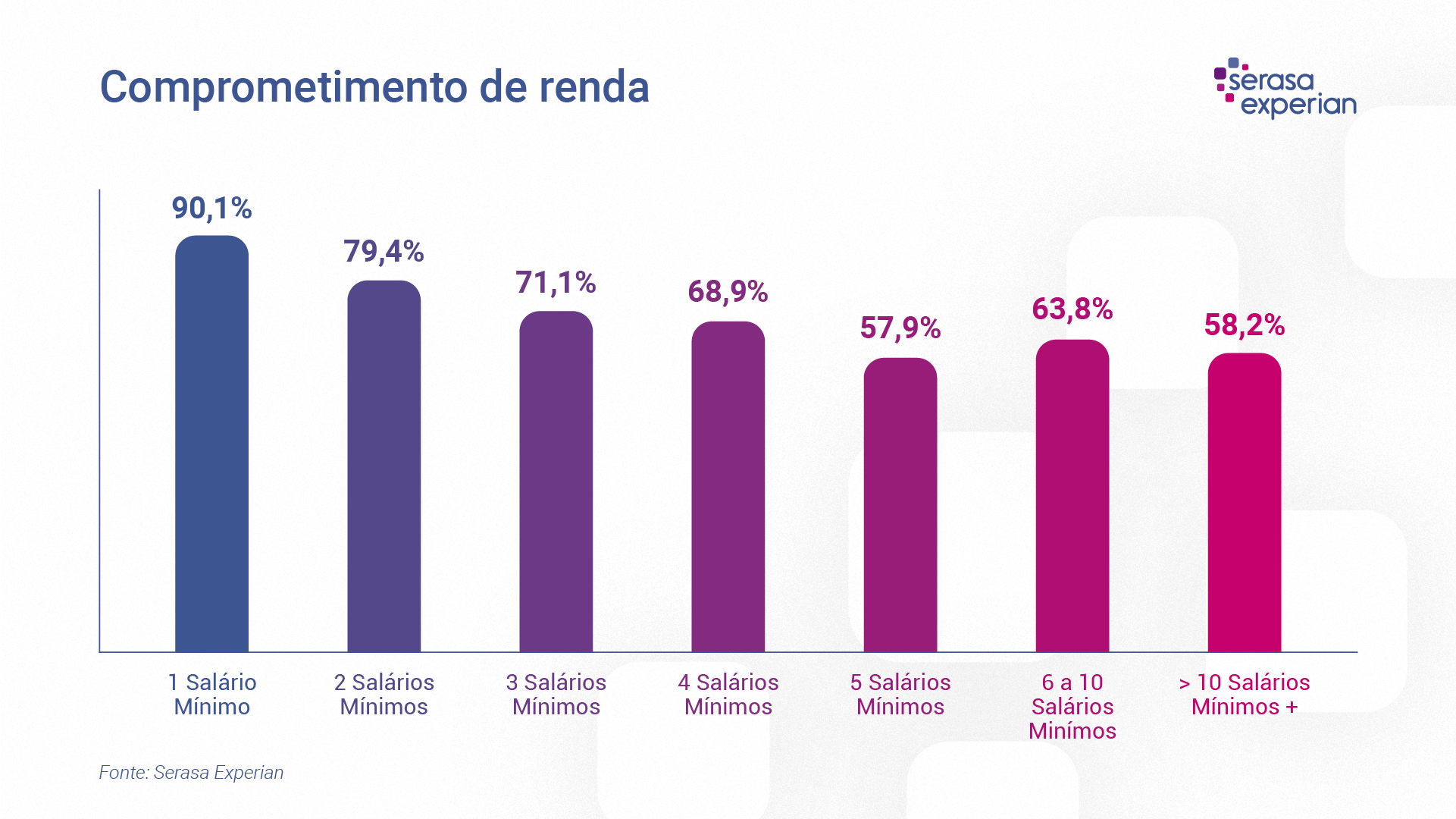

Olhando para o comprometimento por faixas salariais, os brasileiros que ganham até 3 salários-mínimos, apresentam o maior percentual médio comprometido, conforme gráfico abaixo. As porcentagens são: até um salário-mínimo, 90,1%, dois salários-mínimos, 79,4% e três, 71,1%.

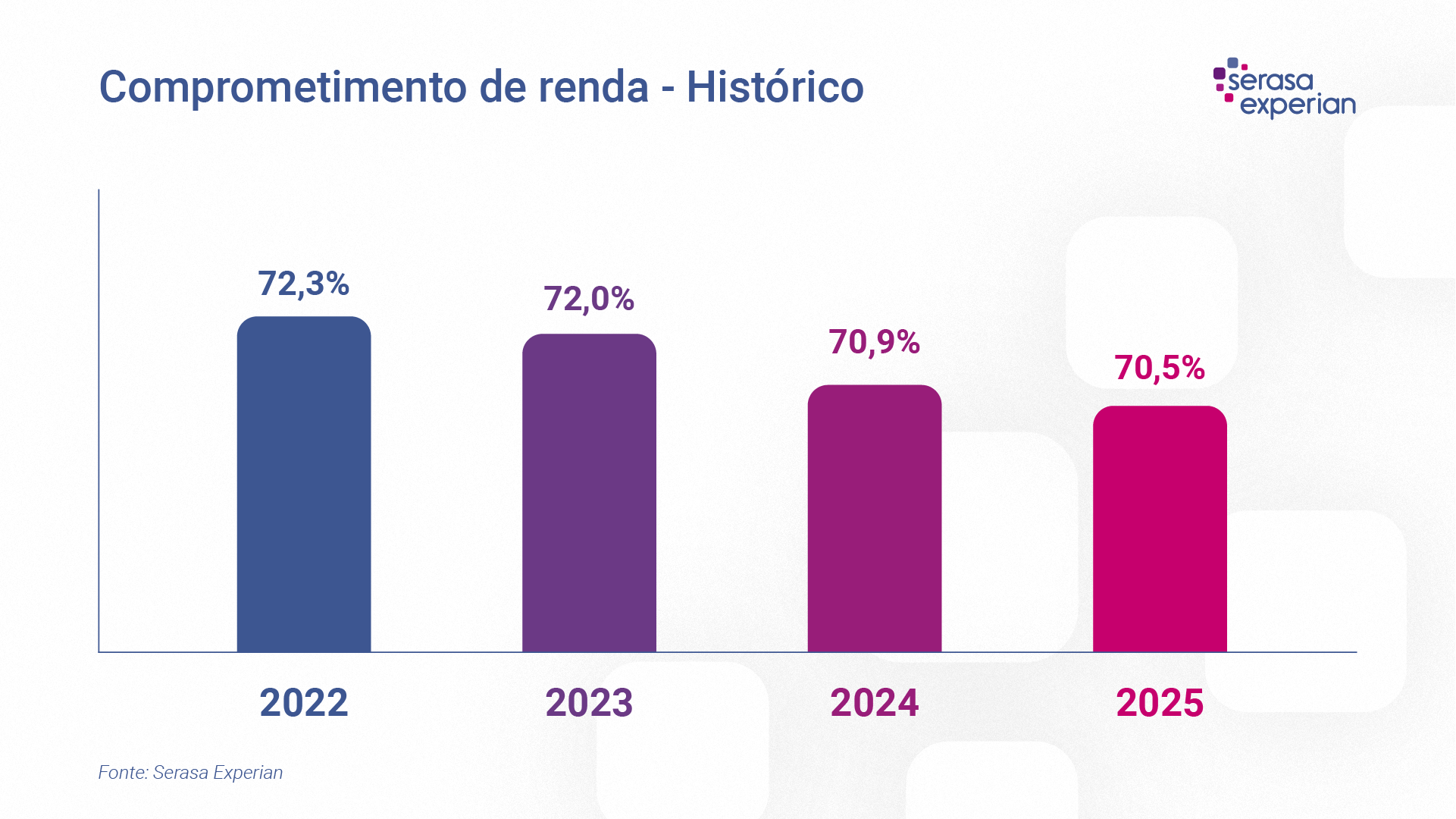

O destaque dos dados percentuais de comprometimento se encontra nas faixas seguintes. Os consumidores com renda de 4 salários-mínimos possuem, em média, 68,9% de comprometimento e os com renda de até 5 salários-mínimos têm 57,9% tomados. O percentual volta a subir na faixa de renda de 6 a 10 salários-mínimos, com 63,8% já reservado. Para o público com ganhos acima de 10 salários-mínimos, o montante volta a cair e atinge o menor patamar: 58,2%. Já em termos históricos, é possível observar uma leve queda ao longo dos anos. No comparativo entre o primeiro ano da série histórica com o último, houve uma queda de 1,8 p.p., saindo de um comprometimento médio geral de 72,3% em 2022 para 70,5% em 2025. Abaixo, o detalhamento ano a ano.

Já em termos históricos, é possível observar uma leve queda ao longo dos anos. No comparativo entre o primeiro ano da série histórica com o último, houve uma queda de 1,8 p.p., saindo de um comprometimento médio geral de 72,3% em 2022 para 70,5% em 2025. Abaixo, o detalhamento ano a ano. “Os números mostram como a macroeconomia impacta diretamente o dia a dia dos brasileiros. É possível perceber que o comprometimento da renda, ou seja, porcentagem já comprometida com pagamento de dívidas, financiamentos ou outras obrigações financeiras, teve uma queda no comparativo entre 2022 e 2025. Isso pode ser reflexo de alguns fatores como o mercado de trabalho aquecido e políticas de estímulo a renda. No entanto, temos observado, atualmente, que esse aumento na renda não está contribuindo para conter a elevação da inadimplência no país. Por isso, é tão importante o credor ter à sua disposição informações complementares acerca de cada CPF, como fonte da renda, indo além do comprometimento e capacidade de pagamento. Isso possibilita entender o comportamento financeiro de cada consumidor e ser muito mais assertivo na concessão.”, explica Eduardo Mônaco, Vice-Presidente de Crédito e Plataformas da Serasa Experian.

“Os números mostram como a macroeconomia impacta diretamente o dia a dia dos brasileiros. É possível perceber que o comprometimento da renda, ou seja, porcentagem já comprometida com pagamento de dívidas, financiamentos ou outras obrigações financeiras, teve uma queda no comparativo entre 2022 e 2025. Isso pode ser reflexo de alguns fatores como o mercado de trabalho aquecido e políticas de estímulo a renda. No entanto, temos observado, atualmente, que esse aumento na renda não está contribuindo para conter a elevação da inadimplência no país. Por isso, é tão importante o credor ter à sua disposição informações complementares acerca de cada CPF, como fonte da renda, indo além do comprometimento e capacidade de pagamento. Isso possibilita entender o comportamento financeiro de cada consumidor e ser muito mais assertivo na concessão.”, explica Eduardo Mônaco, Vice-Presidente de Crédito e Plataformas da Serasa Experian.

Já em termos históricos, é possível observar uma leve queda ao longo dos anos. No comparativo entre o primeiro ano da série histórica com o último, houve uma queda de 1,8 p.p., saindo de um comprometimento médio geral de 72,3% em 2022 para 70,5% em 2025. Abaixo, o detalhamento ano a ano.“Os números mostram como a macroeconomia impacta diretamente o dia a dia dos brasileiros. É possível perceber que o comprometimento da renda, ou seja, porcentagem já comprometida com pagamento de dívidas, financiamentos ou outras obrigações financeiras, teve uma queda no comparativo entre 2022 e 2025. Isso pode ser reflexo de alguns fatores como o mercado de trabalho aquecido e políticas de estímulo a renda. No entanto, temos observado, atualmente, que esse aumento na renda não está contribuindo para conter a elevação da inadimplência no país. Por isso, é tão importante o credor ter à sua disposição informações complementares acerca de cada CPF, como fonte da renda, indo além do comprometimento e capacidade de pagamento. Isso possibilita entender o comportamento financeiro de cada consumidor e ser muito mais assertivo na concessão.”, explica Eduardo Mônaco, Vice-Presidente de Crédito e Plataformas da Serasa Experian.Capacidade de pagamento

Já a capacidade de pagamento mostra o valor que o consumidor ainda teria disponível para poder arcar com seus compromissos financeiros e engloba, além da renda, os gastos fixos, dívidas já existentes e comportamento financeiro. A capacidade é fundamental, pois tangibiliza o quanto cada pessoa está apta a novos compromissos financeiros.

Já a capacidade de pagamento mostra o valor que o consumidor ainda teria disponível para poder arcar com seus compromissos financeiros e engloba, além da renda, os gastos fixos, dívidas já existentes e comportamento financeiro. A capacidade é fundamental, pois tangibiliza o quanto cada pessoa está apta a novos compromissos financeiros.

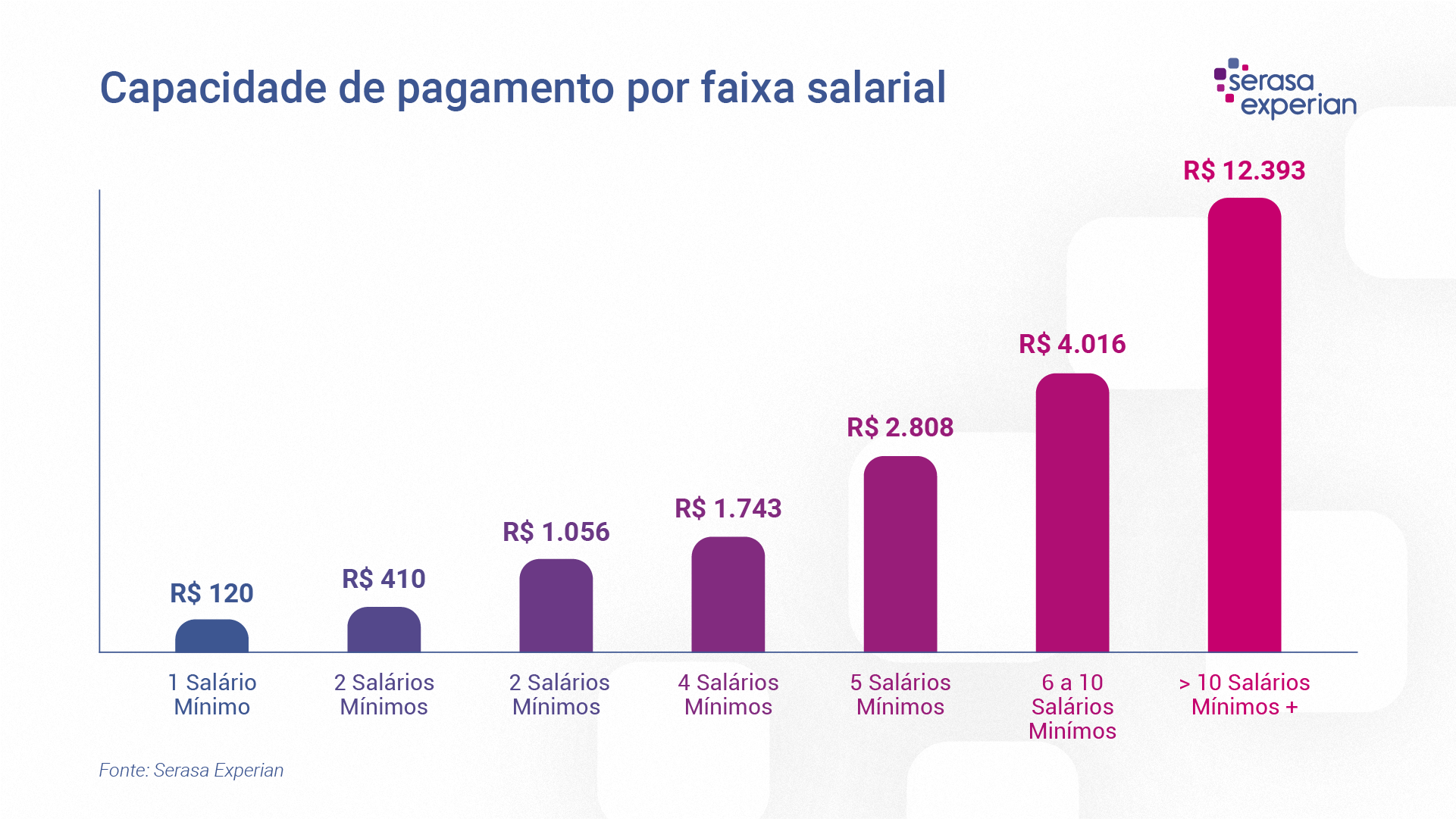

Em números, a capacidade média do brasileiro atualmente é R$968,00. A pesquisa traz as quebras também por faixas salariais e histórico desde 2022.

Quanto maior a faixa salarial, maior a capacidade de pagamento, conforme o gráfico abaixo. Olhando para renda de até um salário-mínimo, a capacidade de pagamento é de R$120,00. Para dois salários-mínimos, a capacidade quase quadriplica, atingindo R$410,00. E para três salários-mínimos, o valor chega a R$1.056,00.

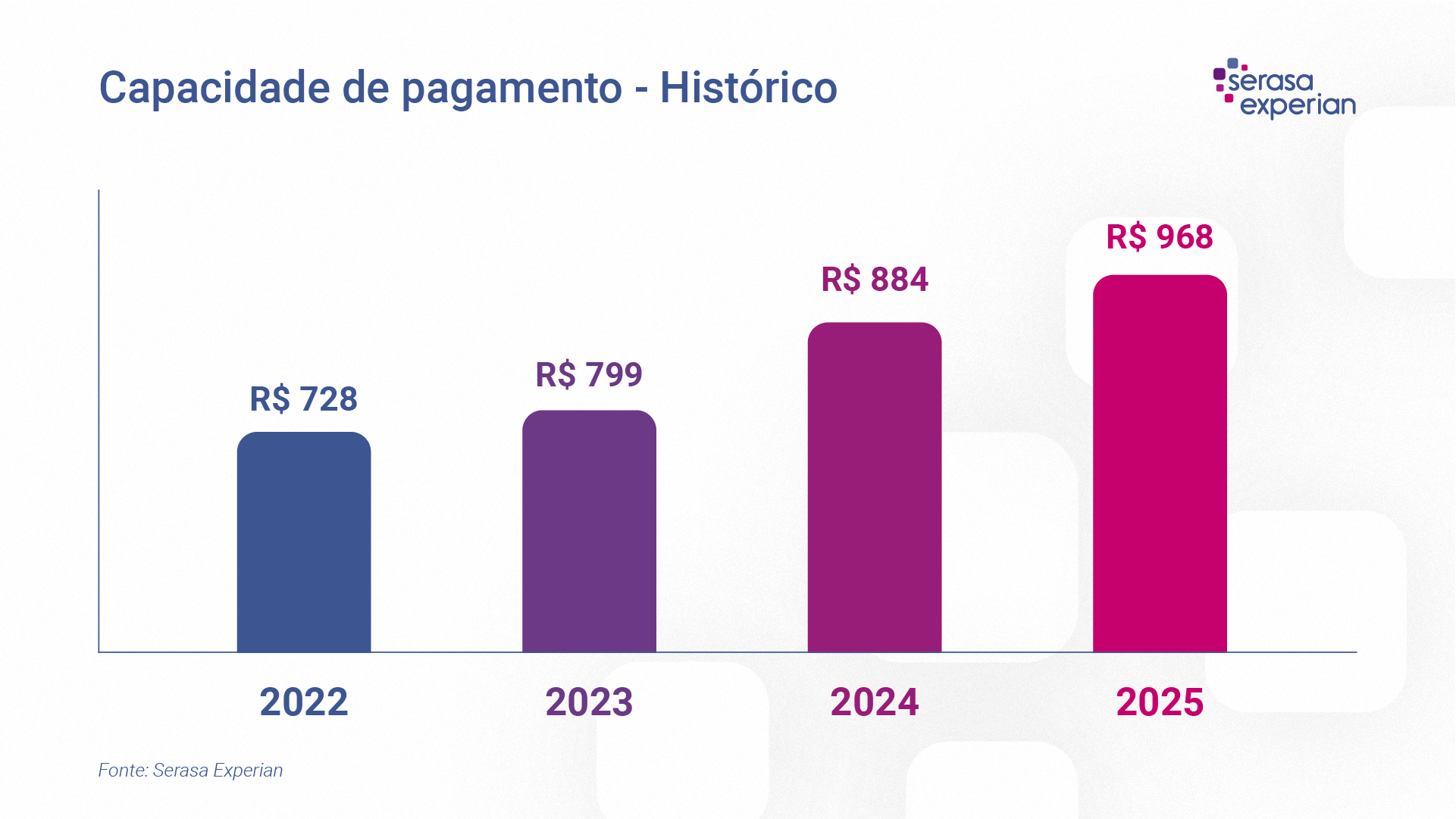

A capacidade de pagamento vem aumentando ao longo dos anos, como ilustrado abaixo. De 2022 para 2025, houve um crescimento de mais de 30%, saindo de R$728,00 para R$968,00. Isso representa mais de 5% acima da correção do salário-mínimo nesse período.

“A capacidade de pagamento e o comprometimento de renda são variáveis interligadas e impactadas pela economia, como mencionado. Quanto mais informação uma empresa tem, mais precisa e menos arriscada se torna a tomada de decisão. Esse é o nosso objetivo: oferecer ao mercado, cada vez mais, informações precisas que trazem transparência e segurança nos processos de concessão de crédito, além de ampliar o acesso ao crédito para o consumidor”, finaliza Mônaco.

Metodologia

O estudo foi realizado a partir das soluções de Renda e Renda+ da Serasa Experian que trazem a estimativa de renda aplicada a uma amostra da população brasileira. Os dados têm como referência janeiro de 2025.

O estudo foi realizado a partir das soluções de Renda e Renda+ da Serasa Experian que trazem a estimativa de renda aplicada a uma amostra da população brasileira. Os dados têm como referência janeiro de 2025.

{kind=link}

0 Comentários